ここから本文です。

ホーム > 防災・安全・安心 > 交通安全対策 > 自転車の安全利用について > 千葉県では自転車保険への加入が義務化されました(令和4年7月1日から)

更新日:令和5(2023)年11月24日

ページ番号:480642

千葉県では自転車保険への加入が義務化されました(令和4年7月1日から)

千葉県では、「千葉県自転車の安全で適正な利用の促進に関する条例(平成29年4月施行)」の改正により、

令和4年7月1日から自転車損害賠償保険等(以下自転車保険)への加入が義務となりました。

全国では、自転車が加害事故となる事故で、高額な損害賠償請求がされる事例が多く発生しています。あなたと被害者を守るため、事故を起こしてしまったときに備えて自転車保険に入りましょう。

※自転車損害賠償保険等とは、自転車の交通事故により他人の生命又は身体を害した場合において生じた損害を賠償するための保険又は共済のことを言います。

※自転車保険加入義務化に便乗した不審電話・詐欺などに御注意ください→不審電話の詳細

条例改正の背景

平成29年4月に施行された「 千葉県自転車の安全で適正な利用の促進に関する条例(以下、自転車条例という)」においては、自転車利用者等に対し自転車保険の加入の努力義務を課していたところですが、令和2年度に県が行ったインターネット調査では加入率は約6割であり、近年はその向上が課題となっていました。

一方、自転車保険については全国的に加入義務化が進んでおり、既に義務化した都府県では保険の加入率が向上しています。

このような状況を踏まえ、被害者の救済や加害者の経済的負担等の観点から、自転車保険に関してより一層の加入促進を図るため、自転車条例を一部改正しました。

主な改正内容

保険加入の義務化【努力義務から義務へ】

- 自転車利用者(未成年者の場合は保護者)……自転車の利用により、自転車利用者が他人を害した場合の保険

- 事業者……事業用の自転車の利用により、従業員等が他人を害した場合の保険

- 自転車貸付業者……貸し付ける自転車の利用により、借受人が他人を害した場合の保険

保険加入状況の確認・保険に関する情報提供の努力義務【新設】

- 自転車小売業者……自転車購入者への確認及び、加入が確認できない場合の保険の情報提供

- 事業者……自転車通勤の従業員への確認、加入が確認できない場合の保険の情報提供

- 自転車貸付業者……借受人に対する貸付業者が加入している保険内容に関する情報提供

- 学校設置者……児童・生徒等及び保護者への情報提供

民法改正への対応【令和4年4月1日施行】

令和4年4月に成年年齢が18歳に引き下げられることに伴い、「児童等(18歳に達する日以後の最初の3月31日までの間にある者)」を「未成年者」に改める。

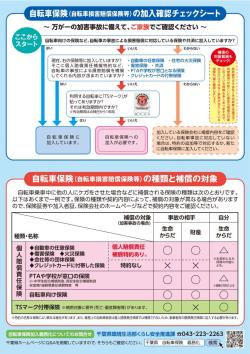

啓発チラシ

自転車保険の情報提供や、加入状況の確認に御活用ください。

自転車保険加入義務化に便乗した詐欺などに御注意ください

千葉県職員を名乗る者から

「自転車保険が加入義務化になりました、今すぐ指定の自転車保険に加入してください、罰則があります」

といった不審な電話が県民の自宅あてにあった事例が確認されています。

保険料の名目で金銭を振り込むよう要求される詐欺である可能性がありますので、以下の点について御留意ください。

- 千葉県職員が「この保険に加入してください」などのように、特定の自転車保険への加入を勧めることはありません。

- 千葉県や市町村で、自転車保険の申し込みを受け付けることはありません。

- 千葉県では、自転車保険加入義務化に伴う罰則はありません。→詳しくはQ&Aへ

少しでもおかしいと思ったら、千葉県くらし安全推進課や最寄りの警察署等にご相談ください。

よくある質問

自転車保険の種類や、県で掲載している保険取扱事業者一覧については、下記のリンク先も併せてご確認ください。

全体

Q5.県で加入できる保険はありますか。保険の紹介をしてくれませんか。

Q6.保険会社のチラシやホームページに千葉県の自転車条例や保険加入義務化のことが書いてありましたが、その保険に入らないといけませんか。

個人の方

Q3.家族で自転車に乗る人が複数いますが、一人一人保険の契約をしなくてはいけませんか。

Q5.自動車保険や火災保険などの特約(個人賠償責任補償特約等)でもいいですか。

Q6.県外に住んでいますが、千葉県内で自転車に乗る場合は保険に入る必要がありますか。

業務で自転車を利用する方

Q2.個人事業主で個人賠償責任保険に入っていますが、業務用の保険にも入らなければいけませんか。

Q3.事業所が県外にありますが、配達等で県内に乗り入れる場合は保険に入らなくてはいけませんか。

自転車小売事業者の方

Q2.購入者に対する保険の加入確認はどのようにすればいいですか。保険証券などを確認しなくてはいけませんか。

Q5.リサイクル業者で自転車を扱うこともありますが、購入者に対して保険の加入確認等をする必要はありますか。

自転車貸付事業者の方

Q3.無償で自転車の貸付けをしていますが、保険の加入義務はありますか。

自転車通勤をする従業員がいる事業主の方

Q2.従業員の自転車保険の加入状況の確認はどのようにすればいいですか。

Q3.自転車保険に関する情報提供はどのように行ったらいいですか。

Q4.従業員自身が加入状況がわからない場合や、聞いても教えてもらえない場合などはどうしたらいいですか。

全体

A1.自転車は誰でも利用できる身近な乗り物である一方、事故によって誰もが加害者にも被害者にもなる可能性がある乗り物です。

全国では自転車が加害者となる事故で高額な賠償事例が散見され、自転車保険の重要性が高まってきた一方、千葉県内の自転車保険の加入率は6割程度(県インターネットアンケート調査による)であり、その向上が課題となっていました。

また、自転車保険の加入については全国的に義務化が進んでおり、義務化後は保険加入率向上の効果がでています。

そこで、千葉県においても自転車保険の加入をさらに促進し、被害者の救済と加害者の経済的負担の軽減を図るため、自転車保険の加入を義務としました。

A2.自転車の交通事故により他人の生命又は身体を害した場合において生じた損害を賠償するための保険又は共済のことを言い、個人の場合は自転車の事故のみを補償する保険の他、自動車保険や火災保険等の特約(個人賠償責任補償特約等)、クレジットカードに付帯している保険、TSマーク付帯保険など、自転車の事故による相手のケガなどを賠償できる全ての保険等が含まれます。

A3.罰則はありません。

しかし、自転車の事故は誰もが加害者になる可能性があり、全国では小学生が加害者となった事故で9千万円を超える賠償が命じられた判例などもあります。

被害者のみならず、ご自身やご家族も守るため、自転車保険に入りましょう。

A4.条例では補償額の規定はありません。保険商品によって補償額は異なりますので、ご自身の状況に合わせた保険に加入してください。

Q5.県で加入できる保険はありますか。保険の紹介をしてくれませんか。

A5.県で保険の販売やご紹介はしておりません。

自転車保険については、インターネットやコンビニ等で簡単に加入できる商品など、多数の保険が各保険会社より販売されているほか、自動車保険や火災保険などの特約(個人賠償責任補償特約)で対応できる場合もありますので、保険の内容や加入方法については各保険会社や組合、代理店に直接お問い合わせください。

また、千葉県ホームページでも一部の保険会社等の連絡先を掲載しておりますので、そちらも参考としてください。

Q6.保険会社のチラシやホームページに千葉県の自転車条例や保険加入義務化のことが書いてありましたが、その保険に入らないといけませんか。

A6.県が特定の保険への加入を勧めることはありませんので、その保険に加入しなければならないということはありません。

A7.自転車安全整備店で購入または点検整備した自転車に貼られる「TSマーク」に付いている保険です。

「個人賠償責任保険」と異なり、自転車そのものに保険が掛けられていますので、TSマークが貼られた自転車で起こしてしまった事故について補償され、業務上の事故にも対応していますが、物損についての補償はありません。

また、保険期間は1年間です。再度、点検整備を受けると保険期間を更新することができますので、有効期間に御注意ください。

自転車安全整備店については下記より検索できます。

【日本交通管理技術協会HP】自転車安全整備店検索![]()

個人の方

A1.自転車の事故による相手のケガ等を補償できる保険であれば、自転車専用の保険である必要はありません。

例としては、火災保険や自動車保険などの個人賠償責任特約(日常の事故による損害賠償を補償する保険)、TSマーク付帯保険等も対象となりますので、それらの保険で自転車の事故に対応できる場合は、新たに保険に入る必要はありません。

なお、マンションやアパートなど賃貸住宅にお住いの場合、入居時に加入する火災保険に特約が付いているケースも多くありますので、一度ご確認ください。

※実際に補償の対象となっているかどうかは、保険証券等によりご確認ください。

A2.未成年者が自転車に乗る場合は、その保護者に対して、未成年者による自転車の事故を補償する保険に入る義務が課されます。

個人賠償責任保険などの多くは、契約者のみならずその家族(未婚の子や同居親など)も補償の範囲としていますので、保護者が加入している保険で既にカバーされている場合は新たに加入する必要はありません。

また、学校やPTAなどで団体保険に加入している場合などもありますので、まずは既に加入済みでないか、ご家族で保険の加入状況をご確認ください。

Q3.家族で自転車に乗る人が複数いますが、一人一人保険の契約をしなくてはいけませんか。

A3.個人賠償責任保険などの多くは、契約者の家族まで補償している保険が多いので、まずは加入済みの保険・加入したい保険の補償範囲を確認してください。

一つの契約で家族もカバーされている保険の場合は、一人一人保険の契約をする必要はありません。

また、TSマーク付帯保険については、人ではなく自転車に掛かる保険であるため、乗る人に関係なく、TSマークが貼ってある自転車で起きた事故が補償の対象となります。

A4.保険の補償内容などによって異なりますが、安価なものでは百数十円程度の自転車保険もあります。

詳細は各保険会社等にお問い合わせください。

Q5.自動車保険や火災保険などの特約(個人賠償責任補償特約等)でもいいですか。

A5.自転車の事故による相手のケガに対する賠償も補償している内容であれば、自動車保険や火災保険等の特約でも大丈夫です。

Q6.県外に住んでいますが、千葉県内で自転車に乗る場合は保険に入る必要がありますか。

A6.居住地に関わらず、千葉県内で自転車に乗る場合は自転車保険に入る必要があります。

A7.条例では、自身のケガに対する補償の規定はありません。

自身のケガに対する補償が必要かどうかは、各保険の補償内容や補償額、既に入っている医療保険などで同等の内容の保険に加入済みでないか等を踏まえご検討ください。

業務で自転車を利用する方

A1.施設や業務により生じた事故を補償する施設賠償責任保険や、業務用自転車専用の保険、TSマーク付帯保険などが考えられます。

Q2.個人事業主で個人賠償責任保険に入っていますが、業務用の保険にも入らなければいけませんか。

A2.個人賠償責任保険では業務中の事故は補償されないため、業務上の事故を補償する保険に別途入る必要があります。

Q3.事業所が県外にありますが、配達等で県内に乗り入れる場合は保険に入らなくてはいけませんか。

A3.事業所の所在地に関わらず、千葉県内で自転車に乗る場合は保険に加入する必要があります。

自転車小売事業者の方

A1.自転車を販売するときは、購入者に対して自転車保険の加入状況を確認し、加入の確認できない場合は、自転車保険に関する情報提供を行うよう努めてください。

Q2.購入者に対する保険の加入確認はどのようにすればいいですか。保険証券などを確認しなくてはいけませんか。

A2.確認の方法については保険証券等による確認の他、明示することが困難な場合や不明な場合には口頭による確認で差支えありません。

なお、実店舗ではなくインターネット通販を行なっている自転車小売業者の場合は、通販サイト内に確認画面を設けるなど、その特性に応じて実施してください。

A3.加入の確認ができないものとして、自転車保険の情報提供を行ってください。

A4.保険代理店ではない自転車小売業者が、特定の保険会社や特定の保険商品等について詳しく説明し、来店者など第三者に当該保険商品等の購入(保険加入)を勧めた場合、保険業法で禁じられた無登録募集に該当する可能性があるため、具体的な情報提供のあり方としては、以下のような例にとどめる必要があります。

- 県や日本損害保険協会等が作成したチラシ等を配布したり、県ホームページの自転車保険のページ等を紹介する。

【千葉県HP】自転車保険(自転車損害賠償保険等)に入りましょう

【日本損害保険協会HP】自転車事故と保険![]()

- 自転車保険の一般的な説明として、自転車保険の必要性(自転車事故で高額賠償が生じている事など)や、自転車保険の加入が義務であること、自転車保険の種類(自転車専用の保険の他、自動車保険の特約などもあることなど。県ホームページやチラシに掲載)などを説明する。

- インターネット通販の場合は、千葉県や日本損害保険協会等が作成した自転車保険への加入の必要性を説明するホームページへのリンク自社のホームページに設置したり、上記のような一般的な説明をホームページ上で掲載したりすることなどが考えられます。

Q5.リサイクル業者で自転車を扱うこともありますが、購入者に対して保険の加入確認等をする必要はありますか。

A5.リサイクル業者の場合も、業として自転車の販売を行う場合は保険の加入状況の確認等を行ってください。

なお、個人が不要になった日用品として、一時的に自転車を売買する場合などは、実施する必要はありません。

自転車貸付事業者の方

A1.レンタサイクル向け保険や、施設賠償責任保険、TSマーク付帯保険等が考えられます。

ただし、施設賠償責任保険については、一般的に、事業者側の整備不良等が原因である自転車事故は補償対象となる一方、借り手の運転ミス等が原因である自転車事故については補償対象とならないため、それも補償対象とするよう、個別に保険会社等と相談する必要があります。

A2.口頭や書面による情報提供の他、保険の内容を書いた紙の掲示や看板の設置等が考えられます。

また、シェアサイクル等ウェブやアプリなどで貸し出しを行う場合は、インターネット上で利用規約等に保険の内容を記載し、チェックボックスによりチェックをしてもらう等の方法も考えられます。

Q3.無償で自転車の貸付けをしていますが、保険の加入義務はありますか。

A3.有償・無償に関係なく、反復継続して利用者に自転車を貸し付けている場合は保険に加入する義務があります。

自転車通勤をする従業員がいる事業主の方

A1.自転車通勤をしている従業員に対し、自転車保険の加入状況を確認し、加入の確認できない場合は、自転車保険に関する情報提供を行うよう努めてください。

Q2.従業員の自転車保険の加入状況の確認はどのようにすればいいですか。

A2.確認の方法については保険証券等による確認の他、明示することが困難な場合や不明な場合には口頭による確認で差支えありません。

Q3.自転車保険に関する情報提供はどのように行ったらいいですか。

A3.県で作成したチラシの配布や、県ホームページの自転車保険のページを紹介する等、自転車保険の加入義務化についてや、自転車保険の種類などを情報提供してください。

Q4.従業員自身が加入状況がわからない場合や、聞いても教えてもらえない場合などはどうしたらいいですか。

A4.加入の確認ができないものとして、自転車保険の情報提供を行ってください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

最近閲覧したページ 機能の説明

Copyright © Chiba Prefectural Government. All rights reserved.