ここから本文です。

![]()

更新日:令和7(2025)年9月22日

ページ番号:21708

平成30年度市町村普通会計決算・健全化判断比率(見込み)の概要

発表日:令和元年9月26日

千葉県総務部市町村課

電話:043-223-2131

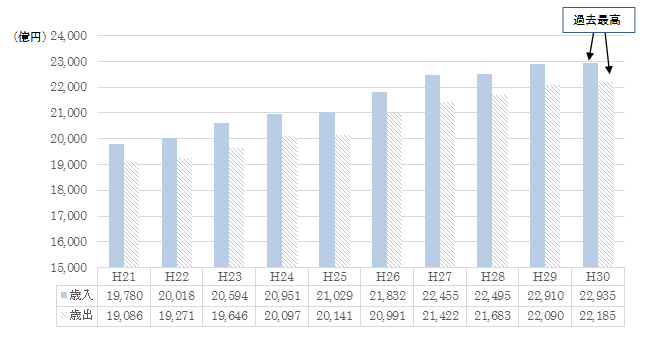

千葉県内54市町村の普通会計決算規模は、歳入が前年度に比べ0.1%増の2兆2,935億5百万円、歳出が前年度に比べ0.4%増の2兆2,185億49百万円となり、歳入・歳出ともに10年連続で増加して過去最高を更新した。

歳入では、市町村税が増加し、地方消費税の増加に伴う県の交付金や国庫支出金の返還に伴う繰入金なども増加した。歳出では、国庫支出金の返還が生じたことや、下水道事業が地方公営企業法を適用し繰出金の計上方法が変更となったことなどのため、補助費等が大きな伸びを見せた。

翌年度に繰り越して使用する財源を差し引いた実質収支は、591億50百万円の黒字で、前年度に比べ減となり、12年連続して県内全市町村で黒字となった。

また、経常収支比率は、前年度に比べ1.1ポイント増の92.1%となり、前年度に引き続き上昇して財政構造の硬直化が進み、平成19年度と同水準の過去最高となった。

1決算規模

平成30年度の県内54市町村の普通会計の決算額は、歳入が2兆2,935億5百万円で前年度に比べ0.1%(24億76百万円)の増、歳出が2兆2,185億49百万円で前年度に比べ0.4%(95億45百万円)増で、歳入・歳出ともに10年連続で増加して過去最高を更新した。

第1図 決算規模

{kind=link}

2決算収支

ア 実質収支

歳入歳出差引額から繰越財源を差し引いた実質収支は、591億50百万円の黒字で、前年度に比べ15.1%減となり、12年連続して県内全市町村で黒字となった。

| 区分 |

平成30年度 |

平成29年度 |

対前年度 増減額 |

増減率 |

|---|---|---|---|---|

| 歳入 |

2,293,505 |

2,291,030 |

2,476 |

0.1 |

| 歳出 |

2,218,549 |

2,209,003 |

9,545 |

0.4 |

| 歳入歳出差引(A) |

74,957 |

82,026 |

▲7,070 |

▲8.6 |

| 繰越財源(B) |

15,806 |

12,374 |

3,432 |

27.7 |

| 実質収支(A-B) |

59,150 |

69,652 |

▲10,502 |

▲15.1 |

※百万円未満を四捨五入しているため、差引が一致しない場合がある。

イ 単年度収支・実質単年度収支

実質収支から、前年度の実質収支を差し引いた単年度収支は、105億4百万円の赤字となった。

また、単年度収支に実質的な黒字要素を加え、赤字要素を差し引いた実質単年度収支は、232億80百万円の赤字となった。

※黒字要素:財政調整基金への積立額及び地方債の繰上償還額

※赤字要素:財政調整基金の取崩額

| 区分 |

平成30年度 |

平成29年度 |

対前年度 増減額 |

|---|---|---|---|

| 単年度収支(A) |

▲10,504 |

4,806 |

▲15,311 |

| 積立金(B) |

16,225 |

15,063 |

1,163 |

| 繰上償還額(C) |

186 |

1,874 |

▲1,687 |

| 積立金取崩し額(D) |

29,188 |

39,387 |

▲10,199 |

| 実質単年度収支 (A+B+C-D) |

▲23,280 |

▲17,644 |

▲5,636 |

※百万円未満を四捨五入しているため、差引が一致しない場合がある。

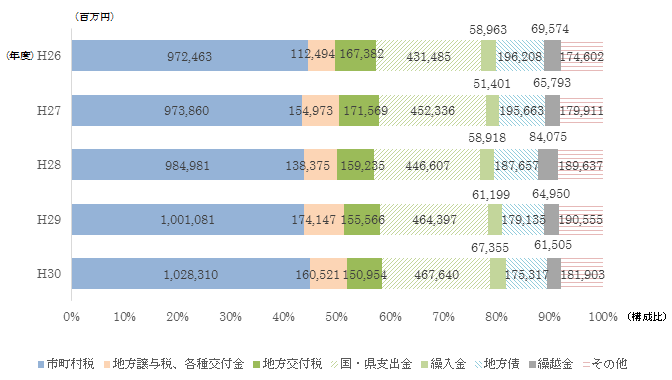

3歳入

良好な経済状況を背景とした個人所得の伸びや県費負担教職員の給与負担が県から千葉市に移譲されたことに伴う財源の移譲、法人の設備投資の増加などで市町村税が増加。また、原油高の影響などによる地方消費税の増収により地方消費税交付金が増加した。

一方、地方交付税については、市町村税等が増加したため、前年度より減少している。

その他、歳入への影響として、基金積み立て型の国庫支出金が返還になったことに伴う繰入金の増加や、県費負担教職員の給与負担が県から千葉市に移譲されたことに伴う財源の経過措置である道府県民税所得割臨時交付金の減少があったが、歳入総額としては10年連続で増加となっている。

なお、使途が特定されていない一般財源等は前年度に比べ0.6%の増となった。

| 区分 | 決算額 | 構成比 |

対前年度 増減額 |

増減率 |

|---|---|---|---|---|

| 市町村税 |

1,028,310 |

44.8 |

27,229 |

2.7 |

| 地方譲与税 |

17,038 |

0.7 |

117 |

0.7 |

| 各種交付金※ |

143,482 |

6.3 |

▲13,744 |

▲8.7 |

| うち地方消費税交付金 | 111,537 |

4.9 |

9,880 |

9.7 |

| 地方交付税 |

150,954 |

6.6 |

▲4,611 |

▲3.0 |

| 国庫支出金※ |

339,509 |

14.8 |

▲1,166 |

▲0.3 |

| 県支出金 |

128,131 |

5.6 |

4,409 |

3.6 |

| 繰入金 |

67,355 |

2.9 |

6,156 |

10.1 |

| 繰越金 | 61,505 |

2.7 |

▲3,445 |

▲5.3 |

| 地方債 |

175,317 |

7.6 |

▲3,818 |

▲2.1 |

| うち臨時財政対策債 |

65,658 |

2.9 |

▲614 |

▲0.9 |

| その他 |

181,903 |

7.9 |

▲8,652 |

▲4.5 |

| 合計 |

2,293,505 |

100 |

2,476 |

0.1 |

| <参考>一般財源等※ |

1,405,481 |

61.3 |

8,414 |

0.6 |

※各種交付金は、利子割交付金、配当割交付金、株式等譲渡所得割交付金、分離課税所得割交付金、道府県民税所得割臨時交付金、地方消費税交付金、ゴルフ場利用税交付金、自動車取得税交付金、軽油引取税交付金、地方特例交付金及び交通安全対策特別交付金の合算額である。

※国庫支出金は、国有提供施設等所在市町村助成交付金を含む。

※一般財源等は、市町村税、地方譲与税、各種交付金、地方交付税、地方債のうち臨時財政対策債及び減収補てん債特例分の合算額である。

※百万円未満を四捨五入しているため、合計等が一致しない場合がある。

※構成比は、小数点第1位未満を四捨五入しているため、合計が100.0%にならない場合がある。

第2図 歳入項目の構成比

{kind=link}

【歳入の主な増減要因】

1市町村税:1兆283億10百万円(対前年度比+2.7%(272億29百万円増))

県費負担教職員の給与負担が県から千葉市に移譲されたことに伴う財源の移譲や、良好な経済状況を背景とした個人や法人の市町村民税の増加、法人の設備投資による償却資産の増加などに伴う固定資産税の増加などにより6年連続で増加した。

- 個人住民税所得割:財源の移譲や個人所得の増などにより235億60百万円の増(6.0%増)

- 法人住民税法人税割:法人の業績改善の影響などにより22億3百万円の増(4.1%増)

- 固定資産税:法人の設備投資の増による償却資産分の増により11億1百万円の増(0.3%増)

2地方消費税交付金:1,115億37百万円(対前年度比+9.7%(98億80百万円増))

原油高等による輸入額の増などによる地方消費税の増収に伴い、全団体で増加となった。

3地方交付税:1,509億54百万円(対前年度比▲3.0%(46億11百万円減))

市町村税等の増加や、震災復興特別交付税の対象事業の減などにより減少となった。

- 普通交付税:市町村税等が増加したため33億78百万円の減(2.4%減)

- 震災復興特別交付税:一部団体で庁舎建設工事が終了したことなどにより8億32百万円の減(38.9%減)

4国庫支出金:3,395億9百万円(対前年度比▲0.3%(11億66百万円減))

児童保護費等負担金や障害者自立支援給付費等負担金は増加した一方、臨時福祉給付金事業が終了したことにより補助金が減少し、国庫支出金が減少した。

5県支出金:1,281億31百万円(対前年度比+3.6%(44億9百万円増))

地方独立行政法人に対する負担金に係る補助金の増や農林水産業に係る補助金の増などにより増加となった。

6繰入金:673億55百万円(対前年度比+10.1%(61億56百万円増))

基金積み立て型の国庫支出金が返還になったことに伴う増などにより、3年連続の増加となった。

7繰越金:615億5百万円(対前年度比▲5.3%(34億45百万円減))

繰越事業として実施された道路復旧事業、小中学校や公民館の整備事業が終了したことなどにより減少となった。

8地方債:1,753億17百万円(対前年度比▲2.1%(38億18百万円減))

庁舎整備事業などの大型事業の終了に伴い支出が減少したことや、前年度に大規模な用地購入が行われたことなどにより、4年連続の減少となった。

| 区分 |

決算額 |

構成比 |

対前年度 増減額 |

増減率 |

|---|---|---|---|---|

| 震災復興特別交付税 |

1,306 |

11.7 |

▲832 |

▲38.9 |

| 国庫支出金 |

962 |

8.7 |

▲448 |

▲31.8 |

| 県支出金 |

108 |

1.0 |

▲237 |

▲68.7 |

| 繰入金 |

2,482 |

22.3 |

▲484 |

▲16.3 |

| 繰越金 | 852 |

7.7 |

▲470 |

▲35.6 |

| 地方債 | 1,845 |

16.6 |

447 |

31.9 |

| その他 | 3,562 |

32.0 |

▲2,895 |

▲44.8 |

| 合計 | 11,117 |

100 |

▲4,918 |

▲30.7 |

- ※東日本大震災に係る歳入は、歳入総額のうち、復旧・復興事業と全国防災事業に係る歳入の合計である。

- ※百万円未満を四捨五入しているため、合計等が一致しない場合がある。

- ※構成比は、小数点第1位未満を四捨五入しているため、合計が100.0%にならない場合がある。

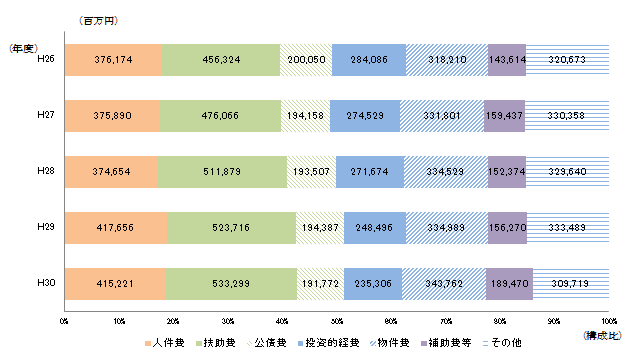

4歳出

庁舎や小中学校等の整備事業の終了などに伴う普通建設事業費の減により、投資的経費が4年連続で減少した一方、保育所の拡充などによる児童福祉費などの扶助費の増により、義務的経費が6年連続で増加したほか、国庫支出金の返還が生じたことや、下水道事業が地方公営企業法を適用し繰出金の計上方法が変更となったことなどのため、補助費等が大きく増加したことから、歳出総額は10年連続で増加となった。

| 区分 |

決算額 |

構成比 |

対前年度 増減額 |

増減率 |

|---|---|---|---|---|

| 義務的経費 | 1,140,293 | 51.4 |

4,535 |

0.4 |

| 人件費 | 415,221 |

18.7 |

▲2,435 |

▲0.6 |

| 扶助費 | 533,299 |

24.0 |

9,584 |

1.8 |

| 公債費 | 191,772 |

8.6 |

▲2,614 |

▲1.3 |

| 投資的経費 | 235,306 |

10.6 |

▲13,190 |

▲5.3 |

| 普通建設事業費 | 229,441 |

10.3 |

▲14,355 |

▲5.9 |

| うち補助事業費 | 86,029 |

3.9 |

4,783 |

5.9 |

| うち単独事業費 | 137,533 |

6.2 |

▲18,761 |

▲12.0 |

| 災害復旧事業費 | 5,865 |

0.3 |

1,165 |

24.8 |

| その他の経費 | 842,949 |

38.0 |

18,200 |

2.2 |

| うち物件費 | 343,762 |

15.5 |

8,773 |

2.6 |

| うち補助費等 | 189,470 |

8.5 |

33,200 |

21.2 |

| うち積立金 | 40,085 |

1.8 |

▲11,634 |

▲22.5 |

| うち繰出金 | 191,660 |

8.6 |

▲12,139 |

▲6.0 |

| 合計 | 2,218,549 |

100 |

9,545 |

0.4 |

- ※百万円未満を四捨五入しているため、合計等が一致しない場合がある。

- ※構成比は、小数点第1位未満を四捨五入しているため、合計が100.0%にならない場合がある。

第3図 性質別歳出の構成比

{kind=link}

【歳出の主な増減要因】

1義務的経費:1兆1,402億93百万円(対前年度比+0.4%(45億35百万円増))

保育所の拡充などにより児童福祉費などの扶助費が増加したことなどから、全体として6年連続の増加となった。

- 人件費:4,152億21百万円(対前年度比▲0.6%(24億35百万円減))定年退職者の減による退職金の減などにより減少となった。

- 扶助費:5,332億99百万円(対前年度比+1.8%(95億84百万円増))保育所の拡充などから児童福祉費が増加し、35年連続で増加となった。

- 公債費:1,917億72百万円(対前年度比▲1.3%(26億14百万円減))償還の進捗に伴い減少しつつあるほか、前年度と比較し繰上償還が少なかったため、減少となった。

2投資的経費:2,353億6百万円(対前年度比▲5.3%(131億90百万円減))

庁舎整備事業などの大型事業の終了に伴い支出が減少したことや、前年度に大規模な用地購入が行われたことなどにより、4年連続で減少となった。

3その他

- 物件費:3,437億62百万円(対前年度比+2.6%(87億73百万円増))小中学校の空調設備の賃借開始に伴う増などにより10年連続の増加となった。

- 補助費等:1,894億70百万円(対前年度比+21.2%(332億円増))国庫支出金の返還が生じたことや、下水道事業が地方公営企業法を適用し繰出金の計上方法が変更となったことなどにより増加となった。

- 積立金:400億85百万円(対前年度比▲22.5%(116億34百万円減))基金積み立て型の国庫支出金の返還が生じたことにより交付額の精算が行われたため減少した。

| 区分 |

決算額 |

構成比 |

対前年度 増減額 |

増減率 |

|---|---|---|---|---|

| 扶助費 |

18 |

0.2 |

▲6 |

▲25.0 |

| 普通建設事業費 |

2,576 |

23.7 |

▲378 |

▲12.8 |

| 災害復旧事業費 |

5,136 |

47.3 |

1,695 |

49.3 |

| 物件費 |

1,572 |

14.5 |

▲129 |

▲7.6 |

| 補助費等 | 274 |

2.5 |

▲1,517 |

▲84.7 |

| 積立金 | 78 |

0.7 |

▲4,039 |

▲98.1 |

| その他 | 1,199 |

11.0 |

353 |

41.7 |

| 合計 | 10,852 |

100 |

▲4,021 |

▲27.0 |

- ※東日本大震災に係る歳出は、歳出総額のうち、復旧・復興事業と全国防災事業に係る歳出の合計である。

- ※百万円未満を四捨五入しているため、合計等が一致しない場合がある。

- ※構成比は、小数点第1位未満を四捨五入しているため、合計が100.0%にならない場合がある。

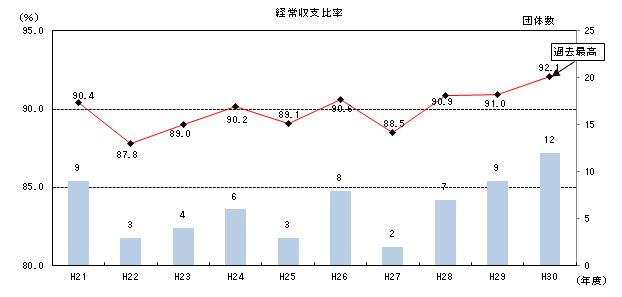

5財政構造の弾力性

経常収支比率※の県内54団体の平均値は92.1%で、前年度に比べ1.1ポイントの増となり、前年度に引き続き上昇した。また、95%以上の団体が3団体増加するなど財政構造の硬直化が進んだ。

※経常収支比率とは、人件費、扶助費、公債費のように毎年度経常的に支出される経費に充当された一般財源が、一般財源総額のうち地方税、普通交付税のように毎年度経常的に収入される一般財源に対し、どの程度の割合となっているかをみることにより、政策的経費などに充てられる余力がどれだけあるかをみるもの。

第4図 経常収支比率(全団体単純平均)と95%以上の団体数の推移

と95%以上の団体数の推移")

第4図 経常収支比率(全団体単純平均)と95%以上の団体数の推移(拡大図)(PNG:11KB)

{kind=link}

| 平成29年度(9団体) |

平成30年度(12団体) |

|---|---|

| 佐倉市(98.3%)、四街道市(97.4%)、富里市(97.2%)、千葉市(96.9%)、大網白里市(96.9%)、鴨川市(96.6%)、我孫子市(95.9%)、館山市(95.8%)、八千代市(95.6%) |

大網白里市(98.7%)、千葉市(98.6%)、八千代市(97.1%)、館山市(96.5%)、四街道市(96.4%)、習志野市(96.3%)、鴨川市(96.2%)、船橋市(96.0%)、鎌ケ谷市(95.9%)、八街市(95.5%)、銚子市(95.3%)、富里市(95.2%) |

【経常収支比率の主な増減理由】

- 経常一般財源等(分母):1兆3,432億19百万円(対前年度比+0.7%(95億78百万円増))市町村税や地方消費税交付金が増加したことなどによる。

- 経常経費充当一般財源等(分子):1兆2,546億20百万円(対前年度比+1.7%(206億91百万円増))扶助費が増となったことや、下水道事業が地方公営企業法を適用し基準内繰出の算定方法が変更になったことにより補助費等が増となったことなどによる。

6将来の財政負担と基金

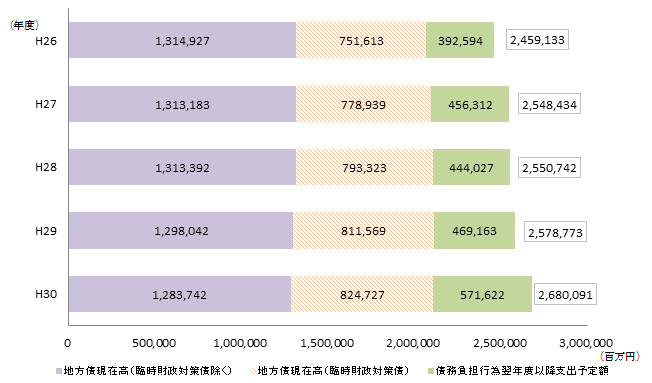

平成30年度末の債務総額(地方債現在高と債務負担行為翌年度以降支出予定額の計)は、2兆6,800億91百万円で、臨時財政対策債の残高や債務負担行為の支出予定額の増などにより、前年度末に比べ3.9%(1,013億17百万円)の増加となった。

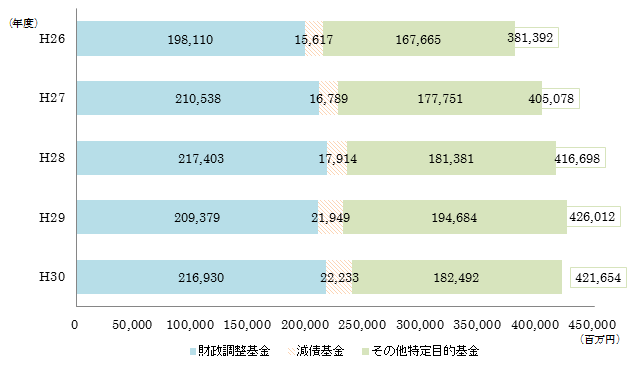

また、平成30年度末の積立金(財政調整基金、減債基金、その他特定目的基金)の現在高は、4,216億54百万円であった。良好な経済状況を背景とした市町村税や地方消費税交付金の増などにより、財政調整基金の積立額が増加したほか、公債費の増加に対応するため、減債基金の積立額が増加したが、基金積み立て型の国庫支出金が返還になったことにより特定目的基金の積立額は減少し、結果として前年度末に比べ1.0%(43億58百万円)の減少となった。財政調整基金等残高比率(単純平均)は、前年度比0.3ポイント減の27.0%となり、5%に満たない団体が2団体あった。

債務総額から積立金現在高を減じた将来の財政負担は、2兆2,584億36百万円で、前年度末に比べ4.9%(1,056億75百万円)増加し、歳出総額の1.02倍と依然として高い水準となっている。

| 区分 |

平成30年度 |

平成29年度 |

増減額 |

増減率 |

|---|---|---|---|---|

| 地方債現在高A |

2,108,469 |

2,109,610 |

▲1,141 |

▲0.1 |

| うち臨時財政対策債 | 824,727 |

811,569 |

13,159 |

1.6 |

| 債務負担行為翌年度以降支出予定額B |

571,622 |

469,163 |

102,459 |

21.8 |

| 債務総額A+B |

2,680,091 |

2,578,773 |

101,317 |

3.9 |

| 積立金現在高C |

421,654 |

426,012 |

▲4,358 |

▲1.0 |

| 財政調整基金 |

216,930 |

209,379 |

7,551 |

3.6 |

| 減債基金 |

22,233 |

21,949 |

283 |

1.3 |

| その他特定目的基金 |

182,492 |

194,684 |

▲12,192 |

▲6.3 |

| 財政調整基金等残高比率 |

27.0 |

27.3 |

- |

▲0.3 |

| 将来の財政負担A+B-C |

2,258,436 |

2,152,762 |

105,675 |

4.9 |

| 歳出総額D | 2,218,549 |

2,209,003 |

9,545 |

0.4 |

| (A+B-C)/D | 1.02 |

0.97 |

- |

0.05 |

※百万円未満を四捨五入しているため、合計等が一致しない場合がある。

※財政調整基金等残高比率とは、標準財政規模に対する財政調整基金及び減債基金の残高の比率である。

※標準財政規模とは、当該団体における標準的な一般財源の規模を示し、標準税収入額、普通交付税、地方譲与税、交通安全対策特別交付金及び臨時財政対策債発行可能額の合算額である。

第5図 債務総額の推移

{kind=link}

【地方債現在高の主な増減理由】

地方債の新規発行が抑制されていることから元金の償還が進んでおり、減少した。

地方債現在高:2兆1,084億69百万円(対前年度比▲0.1%、11億41百万円減)

- うち臨時財政対策債分:8,247億27百万円(対前年度比+1.6%、131億59百万円増)

- うち臨時財政対策債分以外:1兆2,837億42百万円(対前年度比▲1.1%、143億円減)

第6図 基金残高の推移

{kind=link}

| 平成29年度 |

平成30年度 |

|---|---|

| 銚子市(1.5%)、千葉市(3.1%) |

銚子市(1.5%)、千葉市(3.1%) |

【基金残高の主な増減理由】

- 財政調整基金:2,169億30百万円(対前年度比+3.6%(75億51百万円増))良好な経済状況を背景とした市町村税や地方消費税交付金の増などにより、取崩し額が減少し、積立額が増加した。(100万円以上の増は27団体)

- 減債基金:222億33百万円(対前年度比+1.3%(2億83百万円増))公共施設等の整備に伴う公債費の増加への対応などにより、増加となった。(100万円以上の増は7団体)

- その他特定目的基金:1,824億92百万円(対前年度比▲6.3%(121億92百万円減))基金積み立て型の国庫支出金が返還になったことにより減少した。(100万円以上の減は22団体)

7平成30年度決算に基づく健全化判断比率の状況(速報値)

平成30年度決算に基づく健全化判断比率は、全ての市町村でいずれの指標においても早期健全化基準を下回った。

また、実質公債費比率と将来負担比率の県平均(単純平均)は、それぞれ過去最少となった。

※健全化判断比率は、令和元年8月31日現在の算定結果を速報として取りまとめたもので、各団体において公表手続の途中にある数値であり、変動する場合がある。

ア実質赤字比率・連結実質赤字比率

いずれの市町村も赤字は発生していない。

※実質赤字比率

- 地方公共団体の一般会計等の赤字額を一般財源の標準的な大きさにより指標化したもので、一般会計等の財政運営の悪化の度合いを示すもの

- 市町村の早期健全化基準は、財政規模に応じて11.25%~15%、財政再生基準は20%

※連結実質赤字比率

- 公営企業会計を含む地方公共団体の全会計の収支を合算し、その赤字額等を一般財源の標準的な大きさにより指標化したもので、地方公共団体全体の財政運営の悪化の度合いを示すもの

- 市町村の早期健全化基準は、財政規模に応じて16.25%~20%、財政再生基準は30%

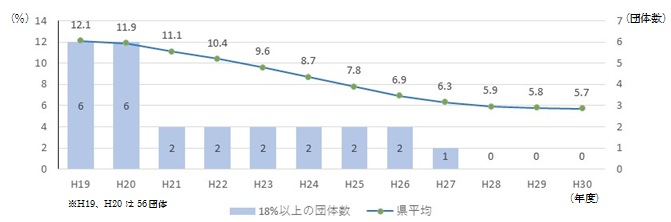

イ実質公債費比率

早期健全化基準である25%以上の団体や地方債の発行に許可を要する18%以上の団体はなかった。県平均(単純平均)は、前年度比0.1ポイント減の5.7%となり、過去最小となった。

※実質公債費比率

- 地方債の返済額及びこれに準じるものの額の大きさを一般財源の標準的な大きさにより指標化したもので、資金繰りの程度を示すもの

- 早期健全化基準は25%、財政再生基準は35%

第7図 実質公債費比率(県平均)と18%以上の団体数の推移

と18%以上の団体数の推移")

第8図 実質公債費比率(県平均)と18%以上の団体数の推移(拡大図)(PNG:58KB)

{kind=link}

| 平成29年度 |

平成30年度 |

|---|---|

| 千葉市(15.8%)、鋸南町(14.0%)、銚子市(13.7%) |

千葉市(13.8%)、鋸南町(13.7%)、銚子市(13.3%) |

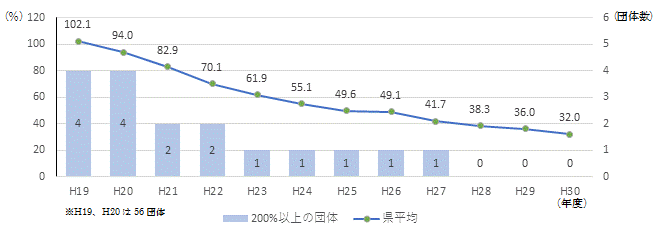

ウ将来負担比率

早期健全化基準である350%(政令市は400%)以上の団体はなかった。県平均(単純平均)は、前年度比4.0ポイント減の32.0%となり、過去最小となった。

※将来負担比率

- 地方公共団体の一般会計等の地方債や将来支払っていく可能性のある負担等の現時点での大きさを一般財源の標準的な大きさにより指標化したもので、将来財政を圧迫する可能性の度合いを示すもの

- 早期健全化基準は350%(政令市は400%)、財政再生基準はなし

第8図 将来負担比率(県平均)と200%以上の団体数の推移

と200%以上の団体数の推移")

第9図 将来負担比率(県平均)と200%以上の団体数の推移(拡大図)(PNG:15KB)

{kind=link}

| 平成29年度 |

平成30年度 |

|---|---|

| 銚子市(163.8%)、千葉市(159.4%)、鴨川市(105.4%) |

銚子市(146.5%)、千葉市(145.5%)、鴨川市(97.7%) |

市町村普通会計決算・健全化判断比率(見込み)の概要

別紙1市町村別普通会計決算の状況

別紙2市町村別健全化判断比率(速報値)

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

最近閲覧したページ 機能の説明

Copyright © Chiba Prefectural Government. All rights reserved.